En 2026, les marques alimentaires qui explosent ne viennent plus toujours des industriels. Elles sont nées sur YouTube, Instagram ou TikTok. Derrière elles, non pas des groupes centenaires, mais des créateurs et créatrices de contenu capables de mobiliser des millions de personnes en quelques heures.

Ce phénomène n’est plus marginal ni anecdotique. Il s’inscrit dans une transformation plus large du marketing d’influence, qui entre aujourd’hui dans une phase de maturité.

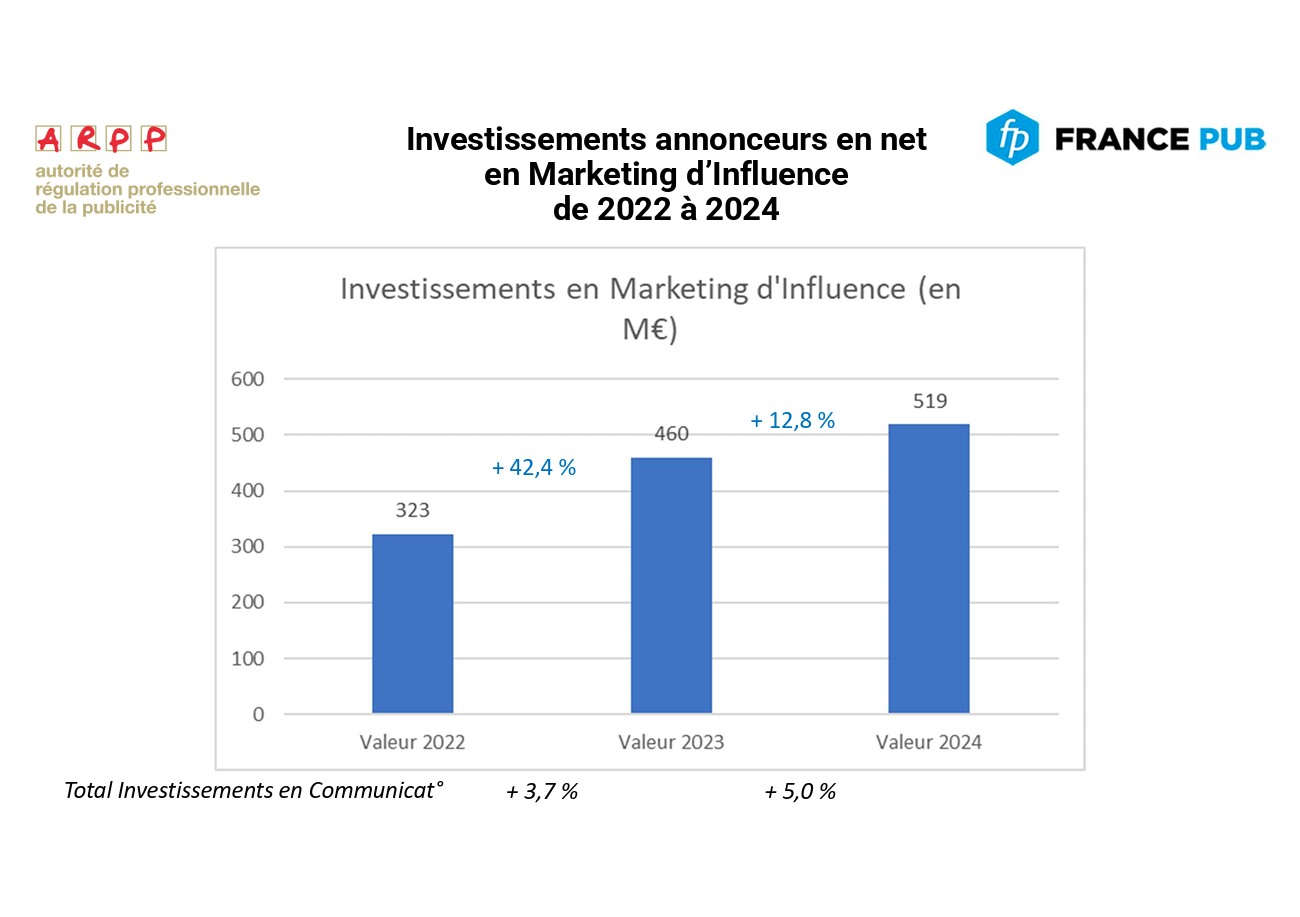

En France, le marché du marketing d’influence a atteint 519 millions d’euros d’investissements nets en 2024, en progression de 60% en deux ans, dont 12,8% sur la seule dernière année. Après une phase d’expansion rapide, la croissance ralentit légèrement, signe d’un marché qui se structure.

L’influence n’est plus un terrain d’expérimentation. Elle s’intègre désormais aux plans marketing des annonceurs. Près de 20% des annonceurs nationaux collaborent avec des créateurs, proportion qui grimpe à 28 % chez les entreprises disposant de budgets digitaux significatifs. Côté consommateurs, près d’un sur deux déclare suivre ou s’inspirer des recommandations d’influenceurs.

Autrement dit, l’influence est devenue un maillon stable de la chaîne de valeur marketing. Mais certains créateurs franchissent une étape supplémentaire.

Le modèle du sponsoring repose sur un compromis clair : le créateur apporte son audience, sa crédibilité et son pouvoir de prescription, tandis que la marque conserve le contrôle du produit, de la production, de la distribution et de la valeur créée.

Pour les profils les plus installés, ses limites apparaissent progressivement : dépendance aux partenariats, fragilisation de la crédibilité, captation de la valeur par les annonceurs.

Dès lors, une question émerge naturellement : pourquoi continuer à promouvoir les produits des autres lorsqu’on dispose déjà d’une audience fidèle, d’une capacité de prescription élevée et d’une relation directe avec des millions de personnes ?

Créer sa propre marque devient une manière de reprendre le contrôle du discours, du produit et de la valeur générée.

Ce mouvement n’est plus marginal. Il est désormais mesurable, en France comme aux États-Unis, à travers des projets qui ont atteint une véritable échelle industrielle.

En 2025, Lucas Hauchard, alias Squeezie, lance Ciao Kombucha. Le projet ne repose pas sur une expertise historique du secteur, mais sur une audience massive construite autour du divertissement et de la proximité.

Le lancement connaît plusieurs ruptures de stock dès les premières semaines. La demande initiale n’est pas générée par une pression publicitaire classique, mais par l’activation d’une audience préexistante.

Selon des estimations sectorielles publiées en 2026, le chiffre d’affaires 2025 dépasserait les 15 millions d’euros. Même prudentes, ces données indiquent un niveau de performance rare pour une marque alimentaire lancée moins d’un an auparavant.

Ce cas suggère que la relation peut précéder et soutenir la légitimité produit.

Avec InShape Nutrition, Tibo InShape s’appuie sur une audience construite autour du fitness. Les compléments alimentaires constituent l’extension logique d’un univers déjà crédible.

Mais le projet va plus loin. En 2025, la marque renforce son ancrage industriel avec une unité de production en France, en Isère, dédiée notamment à la whey et à la créatine. Selon des données publiées fin 2025, l’activité liée à InShape Nutrition aurait généré environ 3 millions d’euros de chiffre d’affaires en 2024.

Ce choix marque une étape supplémentaire : une forme d’intégration verticale. Un projet né d’une communauté adopte progressivement les codes d’un acteur agroalimentaire structuré.

Si le mouvement reste encore relativement récent en France, il est installé depuis plusieurs années aux États-Unis, où il a déjà atteint une tout autre dimension.

Aux États-Unis, Prime a donné au phénomène une dimension spectaculaire. La boisson aurait généré 250 millions de dollars de chiffre d’affaires dès sa première année. En 2023, les revenus auraient dépassé le milliard de dollars selon plusieurs estimations.

Un projet né sur YouTube concurrence désormais des acteurs historiques d’un marché ultra dominé.

Jimmy Donaldson, alias MrBeast, lance Feastables avec des tablettes de chocolat. En s’appuyant sur une audience cumulée de plusieurs centaines de millions d’abonnés, la marque s’implante rapidement dans des milliers de points de vente.

En 2024, Feastables aurait généré 250 millions de dollars de chiffre d’affaires, soit environ 50% du chiffre d’affaires total de MrBeast, pour 20 millions de dollars de bénéfices selon Bloomberg.

Un déplacement s’installe : la valeur ne naît plus d’abord du produit, mais de la relation. L’audience se transforme en demande dès le lancement. Dans ces configurations, l’influence cesse d’être un levier marketing. Elle devient une infrastructure économique.

La réponse ne tient pas uniquement au nombre d’abonnés. Tous les influenceurs ne peuvent pas devenir des entrepreneurs crédibles.

Ce qui distingue une audience d’une communauté, c’est l’accumulation d’un capital relationnel dans la durée. Des années de présence régulière, des formats récurrents, une narration personnelle suivie dans le temps créent une familiarité qui dépasse la simple exposition médiatique.

La relation dite parasociale, décrite dès 1956 par les sociologues Donald Horton et Richard Wohl, désigne ce lien unilatéral que les publics développent avec des figures médiatiques qu’ils ont l’impression de connaître intimement. À l’ère des réseaux sociaux, ce mécanisme s’intensifie : les abonnés suivent les routines, les opinions, les réussites et parfois les doutes d’un créateur. Cette proximité perçue nourrit la confiance.

C’est cette confiance accumulée, bien plus que la notoriété brute, qui rend possible le passage à l’acte entrepreneurial.

Si l’agroalimentaire apparaît comme un secteur privilégié, ce n’est pas seulement pour des raisons culturelles. Les plateformes jouent un rôle déterminant.

Sur Instagram, 38% des utilisateurs consultent régulièrement du contenu alimentaire et 27 % le partagent. Le hashtag #food est utilisé plus de 250 millions de fois chaque mois. Sur TikTok, les tendances alimentaires se diffusent à une vitesse inédite. Le hashtag #TikTokMadeMeBuyIt, cumulant plusieurs milliards de vues, illustre cette capacité à transformer un contenu en déclencheur d’achat quasi immédiat.

L’exemple de la pâte à tartiner El Mordjene, devenue virale en 2024 au point de provoquer des ruptures de stock en France malgré un positionnement premium et des contraintes réglementaires, montre la puissance de ces dynamiques.

À cela s’ajoute une caractéristique structurelle de l’alimentaire : la faible barrière à l’essai. Contrairement à des biens plus engageants, un produit food peut être testé sans réflexion longue. La fréquence de consommation permet ensuite une répétition rapide de l’expérience et facilite l’adoption.

Enfin, l’alimentation est un fait social. Elle se partage, se commente et crée des rituels. Sur les réseaux sociaux, elle permet de passer facilement du contenu à l’expérience concrète.

Cette combinaison entre plateformes, usages et nature du produit explique pourquoi l’agroalimentaire devient un terrain d’expression privilégié pour les marques portées par des créateurs.

Le modèle traditionnel de l’agroalimentaire repose sur une logique séquentielle fortement capitalistique. L’investissement commence par le développement du produit, se poursuit par la construction de la marque, puis par la négociation avec la distribution et enfin par la génération de la demande via la pression publicitaire. Le produit précède l’audience.

Le modèle porté par certains créateurs inverse cette séquence. La communauté existe déjà, l’attention est déjà captée et la relation installée. Le produit devient une extension d’un écosystème relationnel préexistant.

Les premiers acheteurs ne sont pas à conquérir mais déjà engagés. Le lancement repose moins sur la répétition média que sur l’activation communautaire. Le coût d’acquisition client peut s’en trouver significativement réduit, la confiance précédant l’offre.

Cette inversion modifie l’économie du lancement. Là où les marques traditionnelles investissent massivement avant d’obtenir une preuve d’adhésion, les créateurs disposent d’une forme de pré-validation sociale. Le modèle n’est pas nécessairement plus simple, mais il redistribue les points de tension : moins de dépendance aux budgets médias, davantage de dépendance à la cohérence personnelle et à la fidélité communautaire.

Opposer frontalement marques traditionnelles et marques portées par des créateurs serait réducteur. Les deux modèles coexistent et commencent à s’influencer.

Le modèle product-centric apporte des compétences industrielles, réglementaires et logistiques indispensables. Le modèle community-centric introduit une logique relationnelle, une capacité de test rapide et une narration incarnée.

De plus en plus, ces logiques se rencontrent. Des marques établies collaborent avec des créateurs pour renforcer leur proximité avec les audiences. Des influenceurs s’appuient sur des partenaires industriels pour sécuriser qualité et montée en puissance.

L’enjeu n’est donc pas de choisir un camp, mais de comprendre comment articuler ces approches.

Cette hybridation reste toutefois imparfaite. Dans la plupart des cas, la valeur des marques de créateurs demeure fortement concentrée sur une personne et sur la relation qu’elle entretient avec sa communauté.

Cette concentration constitue à la fois une force et une vulnérabilité. Une controverse, un changement de positionnement ou un désengagement peuvent fragiliser l’ensemble du projet. Par ailleurs, la qualité produit devient centrale : une défaillance est immédiatement amplifiée dans un environnement numérique public.

Le modèle exige donc une rigueur industrielle et organisationnelle souvent sous-estimée.

Pour les acteurs historiques, la question n’est pas de savoir si le modèle community-centric remplacera le modèle traditionnel. Il ne le fera pas. En revanche, il révèle certains angles morts.

La création de valeur ne repose plus uniquement sur le produit, la distribution et la répétition des messages, mais aussi sur la relation, l’incarnation et la capacité à fédérer des communautés dans la durée.

Les marques doivent désormais se demander non seulement quel produit lancer, mais aussi avec qui, pour quelle communauté et dans quel cadre relationnel. Les réponses ne résident ni dans la copie des créateurs ni dans l’accumulation de partenariats opportunistes, mais dans des formes hybrides capables d’intégrer ces nouvelles logiques sans renoncer à l’exigence industrielle.

Le sujet dépasse largement quelques influenceurs lançant des produits alimentaires. Il révèle un déplacement plus profond des mécanismes de création de valeur.

Dans un environnement saturé de messages, l’attention et la confiance deviennent des actifs stratégiques. Certains créateurs les ont accumulés sur le long terme et trouvent dans l’agroalimentaire un terrain concret pour les transformer en projets économiques.

Ce mouvement ne signe pas la fin des marques établies, mais il redéfinit les règles du jeu. À l’avenir, la compétition ne portera peut-être plus seulement sur des produits, mais sur des communautés capables de donner du sens, de la cohérence et de la confiance à ce que nous consommons.

.webp)